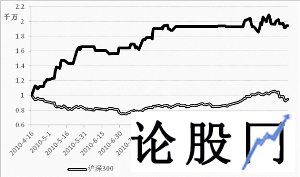

利用基差构建期指短期交易策略之二 在笔者发表的《利用基差构建期指短期交易策略》一文中,我们通过实证研究的方法分析了自股指期货上市以来,基差水平值与沪深300指数走势间可能存在的相互关系,并对基差水平值的预测准确率进行了统计,最后据其构建了一个短期交易策略,且模拟效果良好。在本文中,我们将主要针对基差的变化量进行研究,并进一步探讨其对沪深300指数收益率的预测能力。 一、原交易策略回顾 在此,本文首先对《利用基差构建期指短期交易策略》一文中构建的原交易策略进行回顾,并给出最近一段时间的模拟跟踪结果,如图1所示(数据更新至2010年11月19日)。

图 1 交易策略净值走势(原策略)

图 1 交易策略净值走势(原策略)

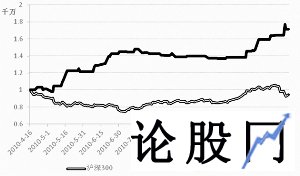

从图1可以看出,该交易策略的资产净值在整段模拟期间形态良好,呈现出平稳增长的趋势。但由于最近两周资产净值主要表现出震荡的特征,该交易策略的夏普比率略有下降(现为20.18%),但累计收益率依然保持在95%左右,仍远远超出沪深300指数的当期收益率。 二、基差变化量与沪深300指数关系的实证分析 接下来,我们将把关注点转移到基差的变化量上,对其与沪深300指数的关系进行实证分析。在对基差变化量和沪深300指数两序列进行平稳性检验后,我们使用了线性回归的方法对二者间的关系进行探讨。结果发现,当期的沪深300收益率仅与滞后一期的基差变化量关系显著,与滞后二期、滞后三期基差变化量的关系均不显著。而且,根据回归模型,在其他影响因素保持不变的前提下,当T日基差变化量的取值为正时,T 1日的沪深300指数收益率将有所增加,即上涨的可能性加大;反之,当T日基差变化量取负值时,将在一定程度上降低T 1日的沪深300指数收益率。此外,我们还使用了Granger因果检验的方法作出进一步的检验,得到的结果类似。 随后,我们使用二元选择模型中的Probit模型对基差变化量的取值范围及其对沪深300指数收益率的预测准确度之间的关系进行了分析。结果发现,根据基差变化量的不同取值范围,利用T日的基差变化量对T 1日沪深300指数收益率的预测效果最好,而对T 2日和T 3日的预测效果均不理想。 然而,与《利用基差构建期指短期交易策略》一文中对基差水平值的检验结果相比,本检验结果的显著程度相对较弱。这在一定程度上说明,基差变化量与沪深300走势的紧密程度不及基差水平值,据其预测指数走势的整体效果也不如基差水平值理想。 三、基差变化量的预测准确率统计 上文从实证角度分析了基差变化量与沪深300指数收益率间存在的关系,接下来我们将从统计的角度探讨以下问题:利用基差变化量对沪深300指数收益率进行预测的准确率到底如何? 我们根据T日的基差变化量,构造了多个不同的基差变化量取值范围的组合,并分别对T 1日、T 2日和T 3日这三个时间段中沪深300指数收益率进行预测,最终得到了各种基差变化量组合的预测次数和预测准确率。我们对该结果进行了总结,如表1所示。从“平均值”一行可以看出,在三种情况中,T 1日的预测效果最为理想,预测准确率平均值达到62.6%,且其中约有64.8%的基差变化量组合的预测准确率分布在60%—70%。而其余两种情况的预测准确率均值仅为45.5%和52.9%,效果一般。 四、新交易策略的构建 接着,我们根据T日的基差变化量构建了一个新的短期交易策略,并对其自2010年4月16日股指期货上市以来的资产净值走势进行了模拟(见图2),初始资金同样为10,000,000元。从图2可以看出,新交易策略的资产净值在整段期间内呈现出逐步递增的势头,而且具有较高的稳定性。

推荐阅读:000426兴业矿业丨散户是股东吗

图 2 交易策略净值走势(新策略)

图 2 交易策略净值走势(新策略)

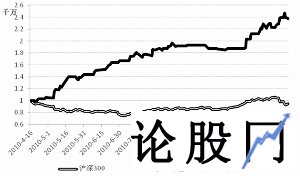

最后,我们试图把新交易策略与原交易策略进行组合,并通过一定的杠杆设置把交易风险控制在较低的范围内,使二者能够得到相互优化和改良。该组合的最终模拟走势如图3所示。表2中统计了三种交易策略下各自的模拟结果,从中可以看出,无论从准确率、累计收益还是夏普比率的角度来看,新策略和原策略进行组合后的效果都有了显著的提升,其夏普比率更是达到31.41%,这与我们预期的结果相一致。当然,该策略的后续走势仍有待进一步跟踪。

图 3 交易策略净值走势(新策略 原策略)

图 3 交易策略净值走势(新策略 原策略)

表 1 各种基差变化量组合的预测准确率分布

统计特征原策略新策略新策略 原策略交易次数734483准确率60.3%63.6%63.9%累计收益94.62%71.67%137.72%日均收益0.50%0.39%0.63%日均杠杆0.8倍0.6倍0.8倍夏普比率20.18%21.7%31.41%对比夏普比率(沪深300指数,5年)4.85%4.85%4.85%对比夏普比率(华夏大盘,6年)11.49%11.49%11.49%表 2 交易策略模拟结果

预测准确率T 1T 2T 340%以下0.0%7.4%7.4%40%—50%1.9%79.6%13.0%50%—60%20.4%1.9%68.5%60%—70%64.8%0.0%0.0%70%以上1.9%0.0%0.0%平均值62.6%45.5%52.9%最大值70.0%51.0%59.1%数据来源:广发期货发展研究中心

以上就是论股网小编为大家分享的000426兴业矿业丨运用基差变化量可以预测沪深300指数收益率,很多股民在了解这个问题,希望对大家有所帮助,了解更多问题欢迎关注论股网!