开山股份(股票代码:300257)是一家拥有超过60年历史的专业压缩机企业,主要从事压缩机及其相关产品的研发、生产和销售。公司全称为开山集团股份有限公司,注册资本为993635.01万元,法人代表为顾宏宇,董事会秘书为杨建军。

公司简介开山股份的前身可以追溯到1956年成立的衢县通用机械厂,经过多次更名和重组,最终发展成为今天的开山控股集团股份有限公司。公司总部位于中国(上海)自由贸易试验区临港新片区飞渡路851号,并在全球多个地区设有研发和销售中心。

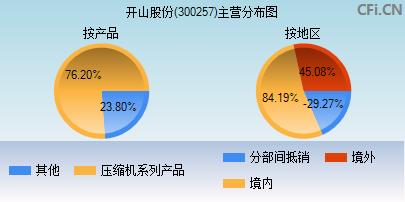

主营业务开山股份的主营业务包括膨胀机、膨胀发电机、气体压缩机械、泵及真空设备、风机、风扇、制冷、空调设备等的制造和销售。此外,公司还提供空气压缩机站工程和地热电站工程的施工及运营维护服务。

财务状况截至2024年第三季度,开山股份实现净利润2.21亿元,每股收益0.22元。公司的总资产为166.71亿元,负债为103.18亿元,股东权益为63.53亿元。财务数据显示,公司的净资产收益率为3.48%,资产负债率为61.89%。

推荐阅读:600343股票,股票代码为600343的江苏永鼎股份有限公司是一家以光缆、电缆及房地产开发为主营业

股票行情截至最新数据,开山股份的股票价格为9.68元,市盈率为31.40倍,市净率为1.51倍。公司总市值为98.47亿元,流通市值为94.60亿元。

概念和前景开山股份涉及的概念包括氢能源、深股通、冷链物流、融资融券等。公司致力于通过产品技术创新打破外资企业的技术垄断,提升螺杆式空气压缩机的国产化程度。

希望以上信息对您了解开山股份有所帮助。如果您有更多问题,欢迎继续咨询。

开山股份(300257)——多维度深度解析

开山股份,股票代码300257,是一家专注于压缩机研发、制造、销售以及地热发电业务的企业。本文将从公司基本面、财务状况、行业地位、资金流向等多个维度对开山股份进行详细解析。

一、公司基本面

开山股份成立于2001年,总部位于浙江省杭州市。公司主要从事压缩机研发、制造、销售,以及地热发电业务。其中,地热发电业务包括地热资源勘探开发、钻井工程、地热资源管理、地热电站建设及地热电站运营。

二、财务状况

根据开山股份2024年三季报,公司主营收入31.1亿元,同比下降0.47%;归母净利润2.2亿元,同比下降36.55%;扣非净利润2.11亿元,同比下降35.73%。其中,第三季度单季度主营收入10.77亿元,同比上升6.69%;单季度归母净利润4265.09万元,同比下降62.57%;单季度扣非净利润4048.37万元,同比下降62.33%。

| 指标 | 数值 | 同比 |

|---|---|---|

| 主营收入 | 31.1亿元 | 下降0.47% |

| 归母净利润 | 2.2亿元 | 下降36.55% |

| 扣非净利润 | 2.11亿元 | 下降35.73% |

| 负债率 | 61.89% | 增加5.92个百分点 |

| 毛利率 | 32.92% | 增加0.12个百分点 |

| ROE | 3.48% | 减少2.11个百分点 |

三、行业地位

开山股份在氢气压缩机行业具有较高地位。根据前瞻产业研究院发布的《中国氢气压缩机(氢能装备)行业发展前景预测与投资战略规划分析报告》,开山股份的压缩机业务占比达到66.89%,在氢气压缩机行业上市公司中位居前列。

四、资金流向

从资金流向来看,开山股份在2024年10月24日主力资金净流出1382.87万元,占总成交额9.69%。游资资金净流入742.42万元,占总成交额5.2%。散户资金净流入640.45万元,占总成交额4.49%。在融资融券方面,当日融资买入2067.28万元,融资偿还2111.38万元,融资净偿还44.1万元。融券卖出100.0股,融券偿还0.0股,融券余量16.11万股,融券余额144.99万元。

五、未来展望

尽管开山股份在2024年三季度的业绩出现下滑,但公司在氢气压缩机行业具有较高地位,且地热发电业务发展前景广阔。未来,开山股份有望在氢能、地热发电等领域实现新的突破,为投资者带来更多收益。

以上就是论股网小编为大家分享的300257,开山股份(300257)——多维度深度解析,很多股民在了解这个问题,希望对大家有所帮助,了解更多问题欢迎关注论股网!

相关文章推荐:

- 002542中化岩土·2025-04-04

- 花王股份·2025-04-04

- 福光股份,光学领域的领军企业·2025-04-04

- 002109,002109兴化股份股吧·2025-04-04

- 603368,603368柳药股份股吧·2025-04-04

- 600596新安股份,股票行情快报解读·2025-04-04

- 圣元环保股票,圣元环保股份有限公司官网·2025-04-03

- 红塔证券股票·2025-04-03

- 捷成股份股票·2025-04-03

- 东港股份,2024年业绩回顾与未来展望·2025-04-02